【成本预算】成本预算编制的详细步骤

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

大家早上好呀,欢迎来到成本预算开篇文章导读。成本预算编制是制造业财务管理的核心之一,影响着企业的成本控制、利润目标和资源配置。但对于刚接触成本预算的新手来说,整个流程可能会让人摸不着头脑。今天,我们从成本会计的角度简要讲讲成本预算编制的流程!(后续会围绕成本预算篇章,更新推文)🚀 一、收集数据 🔍为什么要收集数据? 预算不是凭空想象出来的,它必须基于企业的历史数据和未来规划。数据越精准,预算就越可靠。 📊需要收集哪些数据? 📌1.财务数据:

📌2.业务数据:

3.外部市场数据:

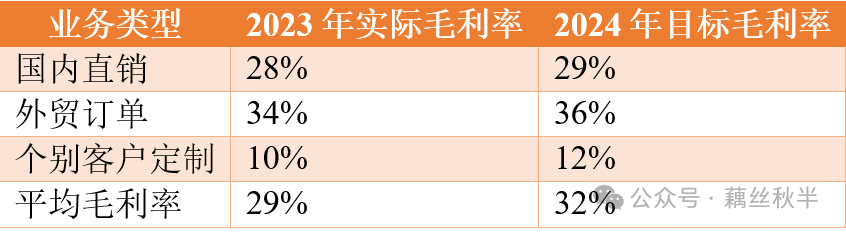

💡小技巧: ✅建议使用Excel或SAP提取数据,避免人工统计误差 二、设定预算目标 🎯预算目标包含哪些内容? ✅总成本目标:确保成本控制在合理范围,比如"今年目标成本8000万元" ✅单位成本目标:控制单件产品的成本,比如"A产品的成本必须低于50元/件" ✅毛利率目标:需要结合区域、客户、贸易形式,而不是一刀切! ❌常见错误案例:一刀切毛利率

📌合理做法: ✅按照产品大类、客户群体、贸易方式进行细分; 📊示例:A产线不同业务模式的毛利率目标  三、计算各项成本 📍Step1:直接材料成本测算 📌公式: 直接材料成本=预计产量×单位材料成本 🔍案例: 直接材料成本=100,000×30=3,000,000元 💡注意事项: ✅关注原材料价格波动,必要时提前锁定采购价格 📍Step2:直接人工成本测算 📌公式(以计时制为例): 直接人工成本=预计工时×单位人工成本 🔍案例: 假设每个A产品需要2小时生产,工人工资25元/小时,则: 直接人工成本=100,000×2×25=5,000,000元 💡注意事项: 📍Step3:制造费用测算 制造费用包括固定费用(如设备折旧、厂房租金)和变动费用(如电费、水费、辅料消耗)。 📌公式: 制造费用=固定制造费用+变动制造费用 🔍案例: 假设工厂每月固定费用50万元,全年生产100万件产品,则: 单位固定制造费用=50×12/100=6元/件 💡优化点: ✅提高产能利用率,摊薄固定成本 ✅需要考虑新设备投入预计增加的折旧 四、审核&讨论 预算不能由财务部门单独制定,必须与生产、采购、销售等部门一起讨论,确保数据合理性。 ✅销售部门:确认市场需求是否合理; ✅财务部门:负责数据汇总、成本测算; 💡常见问题:📌 预算过于保守→可能导致资金浪费 五、预算审批&设定执行计划 ✅公司管理层审批:确保预算符合公司战略 📊示例:预算vs实际分析表  🚀核心目标:让预算成为企业管理的指南针,而不是一纸空文! 阅读原文:原文链接 该文章在 2025/3/24 17:47:14 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886